{kind=link}

Por REDACCION

Una buena parte de la región productiva agrícola ha superado ya la sequía histórica y avanza con las siembras de trigo y demás cultivos de invierno, mientras que otra esperará hasta las lluvias de primavera y la recarga de los perfiles.

Los pronósticos hacia fines de año son alentadores previendo precipitaciones por encima de las normales justo en zonas en las que se observan los mayores faltantes de humedad. El macro contexto climático está mutando a favor del país, uno de los fenómenos globales que dominan el clima en la región y El Niño Oscilación del Sur cambiaría su género después de casi tres años, pasando de fase Niña a Niño. Un dato: en los ciclos Niño el país ha tenido, al menos en últimas décadas, siempre buenas cosechas

Sin embargo, la contracara de estas noticias climáticas positivas son los precios internacionales de las commodities. El economista del IERAL (Fundación Mediterránea), Juan Manuel Garzón, advirtió que en los últimos meses las cotizaciones muestran tendencia negativa, señal que los factores alcistas han perdido intensidad y que están prevaleciendo aquellos de signo contrario. "Los mercados de futuros revelan que el fenómeno de corrección en los valores todavía no habría llegado a su fin y que el 2024 puede tener precios más parecidos a los del año 2020 que a aquellos observados durante estos últimos dos años y medio", vaticinó.

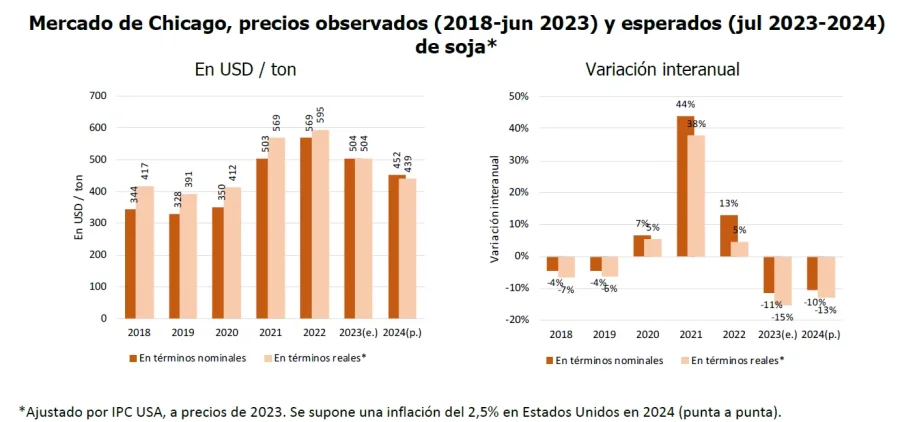

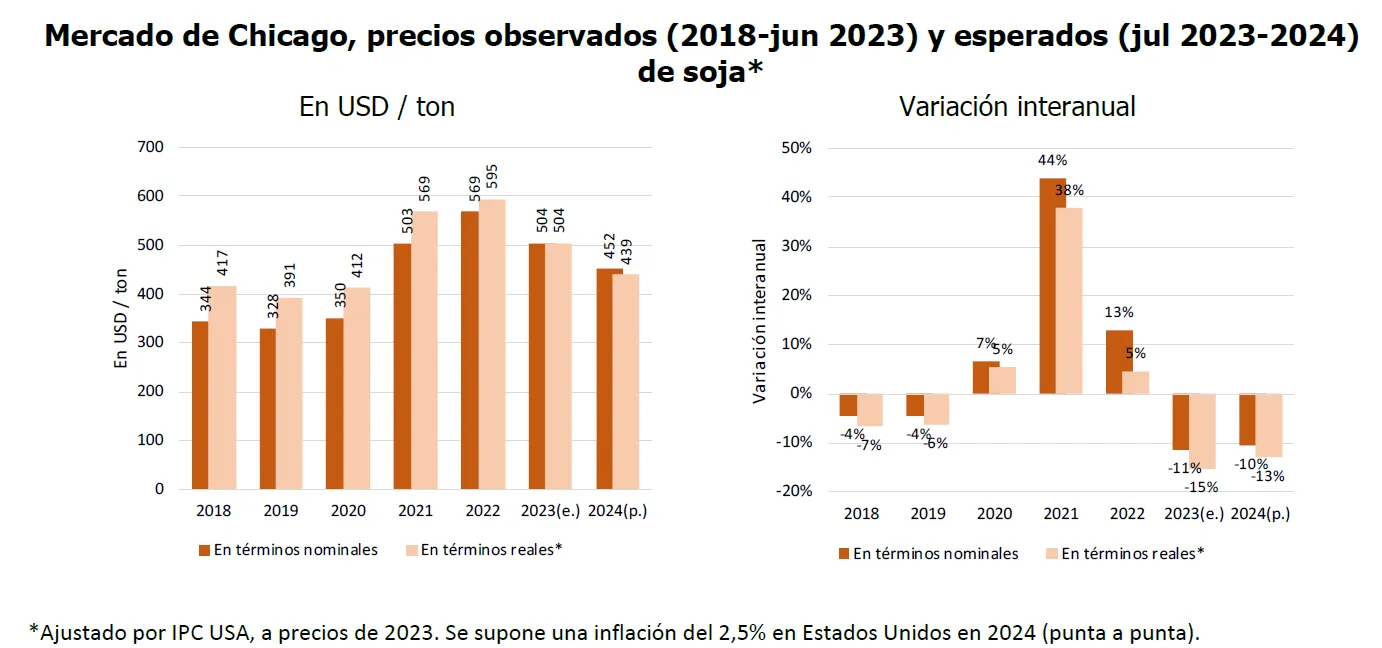

Para tener una referencia, la soja cotizó en el Mercado de Chicago a un precio medio de 503 u$s/tn en 2021, de 569 u$s/tn en 2022, en 2023 estaría bajando a 504 u$s/tn y seguiría ajustando en el 2024 para ubicarse en 452 u$s/tn, de acuerdo a lo que marcan los futuros (a mediados de junio).

"Ajustando los valores nominales a poder de compra constante (IPC USA), se observa que la caída de precios que se produciría entre 2022 y el 2024 sería de un 27% en términos reales y que los precios esperados para el 2024, de confirmarse, no distarían mucho de los observados en 2020", indicó.

Este recorrido probable de los precios internacionales no debe sorprender, luego de dos años de valores muy altos (2021 y 2022), la producción responde en forma expansiva, haciendo que las expectativas converjan hacia un muy buen suministro de granos en el ciclo 2023/2024, siempre que las condiciones climáticas sean relativamente normales, particularmente en Estados Unidos y Brasil.

Respecto a EE.UU debe señalarse que su campaña agrícola está arrancando con limitantes hídricos que, si bien hay tiempo para que las lluvias corrijan el problema, de agravarse en estas próximas semanas pondrían un piso a la baja de precios internacionales antes comentada, lo que sería claramente una muy buena noticia para Argentina.

APRECIACIONES FINALES

En los últimos meses los precios internacionales de las commodities de base agropecuaria muestran tendencia a la baja, señal que los factores alcistas han perdido intensidad y que pasan a prevalecer aquellos de signo contrario; por su parte, los mercados de futuros están confirmando que el fenómeno de corrección en los valores todavía no habría llegado a su fin y que el 2024 puede tener precios más parecidos a los del año 2020, que a aquellos observados durante 2021, 2022 y lo que va del 2023.

Luego de dos años de precios internacionales muy altos (2021 y 2022), era de esperar una respuesta expansiva de la producción, por lo que las expectativas son de un muy buen suministro de granos en el ciclo 2023/2024, siempre que las condiciones climáticas sean relativamente normales en aquellos países que hacen la diferencia en materia productiva, caso de Estados Unidos y Brasil, y en menor medida, Argentina, Ucrania y otros.

Por otra parte, dado que se está superando la sequía y los pronósticos climáticos se muestran más favorables para el país, con una reversión del fenómeno ENSO del pacífico, que está migrando de una fase Niña a una Niño, es muy probable que el próximo año Argentina tenga un buen volumen de granos producidos, de la mano de una superficie sembrada que puede ser muy importante y también de rindes medios que deberían volver a la normalidad en las distintas zonas productivas.

Garzón remarcó que la producción crecería no sólo por el casi seguro mejor clima, sino también por un probable cambio en las políticas cambiaria y comercial del país, de la mano de un gobierno más amigable con el sector agroexportador (eliminación de restricciones cuantitativas a la exportación, bajo de impuestos, disminución de brecha cambiaria, etc.).

En síntesis, con la información que se dispone hasta el presente, el escenario agrícola base para el 2024 sería el de un volumen significativamente superior de granos producidos, que saldría a comercializarse al mercado a precios probablemente más bajos que los que hemos visto en los últimos dos años y medio.

Los comentarios de este artículo se encuentran deshabilitados.